【2026年版】教育資金は新NISA・こども支援NISA・学資保険のどれ?2児パパの最強積立術

こんにちは、ワタナベです!

2026年2月、まだまだ寒い日が続きますね。

我が家は、2歳(イヤイヤ期MAX!)の長女と、つかまり立ちを始めた0歳(10ヶ月)の次女にてんやわんやの毎日です。

さて、4月からの新年度に向けて、パパ・ママ界隈ではある話題で持ちきりですよね。

そう、『こども支援NISA(18歳未満向けNISA)』の解禁と、児童手当のさらなる拡充です。

正直、制度が変わりすぎて混乱しますよね……。

そこで今回は、次女が生まれたばかりの私が、2026年4月開始の最新ルールに合わせて「教育資金の最適解」を練り直しました!

「新NISA」と「こども支援NISA」、そして王道の「学資保険」。

それぞれの違いを整理しつつ、一番お金が増える組み合わせをシェアします。

2026年最新:幼稚園から大学までのリアルな教育費データ新制度:4月開始「こども支援NISA」と従来のNISAの使い分けシミュレーション:月3万円積立で、18年後にいくらになる?実践編:児童手当を1円もムダにしない最強積立ルート

まずは基本!教育資金は総額いくらかかる?(最新版)

文部科学省の調査や2026年現在の物価・インフレ動向を参考にすると、教育費の目安は以下の通りです。特に私立を検討している場合は、早めの対策が必須です。

💰 教育費の目安(幼稚園~大学までの総額)

| 学校種別 | 公立中心 | 私立中心 |

|---|---|---|

| 幼稚園 | 約90万円 | 約150万円 |

| 小学校 | 約210万円 | 約1,000万円 |

| 中学校 | 約160万円 | 約430万円 |

| 高校 | 約150万円 | 約320万円 |

| 大学(4年間) | 約500万円 | 約1,200万円 |

| 合計 | 約1,110万円 | 約3,100万円 |

💡 大学費用だけでも、国公立で約500万円、私立理系なら800万円以上かかることも!

この「大学資金」という高い山をどう登り切るかが、パパ・ママにとって最大のポイントになります。

【徹底解説】2026年開始!「こども支援NISA」の全貌

「名前は聞いたことあるけど、具体的に何が変わったの?」「昔のジュニアNISAと同じじゃないの?」

そんな疑問を持つ方のために、こども支援NISAのスペックを深掘りします。結論から言うと、「使い勝手が劇的に向上した、教育資金作りの最終兵器」です。

1. こども支援NISAの基本スペック表

まずは、口座開設の条件や限度額などの基本ルールを押さえましょう。

| 項目 | 内容 |

|---|---|

| 利用できる年齢 | 0歳〜17歳(18歳の誕生日前日まで) |

| 口座開設者 | 親権者(両親など)が代理で開設 |

| 年間投資枠 | 年間60万円(月額5万円) |

| 非課税保有限度額 | 総額600万円(買付金額ベース) |

| 非課税期間 | 無期限(恒久化) |

| 投資対象商品 | つみたて投資枠と同様(金融庁の基準を満たした投資信託) |

年間60万円(月5万円)という枠は、児童手当(月1万〜3万円)を全額回しても十分お釣りがくる設定です。

2. 最大の改善点:「18歳ロック」の緩和

旧ジュニアNISAで最大のデメリットだったのが「18歳まで原則引き出し禁止(災害等を除く)」というガチガチのロック機能でした。

こども支援NISAでは、ここが柔軟になっています。

- 12歳(中学校入学):塾代や私立中学の入学金として一部払い出し可

- 15歳(高校入学):受験費用や入学金として払い出し可

- 18歳以降:制限なし(成人NISAへ自動移行も可)

「大学費用までは手を出さない!」と決めていても、人生何があるかわかりません。「いざという時に引き出せる」という安心感は、親にとって非常に大きいです。

3. パパ必見!「贈与税」の落とし穴を回避しよう

ここで一つ、注意点があります。こども支援NISAはあくまで「子供名義の口座」です。

こども支援NISAの年間枠は60万円なので、この枠内だけであれば基礎控除(110万円)の中に収まりますが、お年玉や祖父母からの教育資金贈与と合わせる場合は注意が必要です。

💡 ワタナベ家のアドバイス

将来、子供に通帳を渡すときに「これはパパが積み立ててくれたお金だ」と明確にするためにも、「お年玉やお祝い金」と「親からの積立金」は記録を分けて管理しておくと安心です。

4. 口座開設に必要なもの(0歳から作れます!)

生まれたばかりの0歳の赤ちゃんでも口座は作れます。以下の準備をしておきましょう。

- 子供のマイナンバーカード(※まだの人は通知カードでも可の場合あり)

- 親権者の本人確認書類

- 親子関係を証明する書類(戸籍謄本や住民票の写しなど)

- 印鑑(銀行印)

特にマイナンバーカードは、発行までに1ヶ月ほどかかることがあるので、生まれたら出生届とセットで申請しておくのが一番の時短テクニックです!

5. いつから使える?スケジュールを確認しよう

「善は急げ」と言いますが、実際のスケジュールはどうなっているのでしょうか。

📅 開始日:2026年(令和8年)4月1日より受付スタート

多くの金融機関(SBI証券、楽天証券など)では、4月1日の制度開始に合わせて、3月から先行予約や口座開設の事前受付を開始する見込みです。

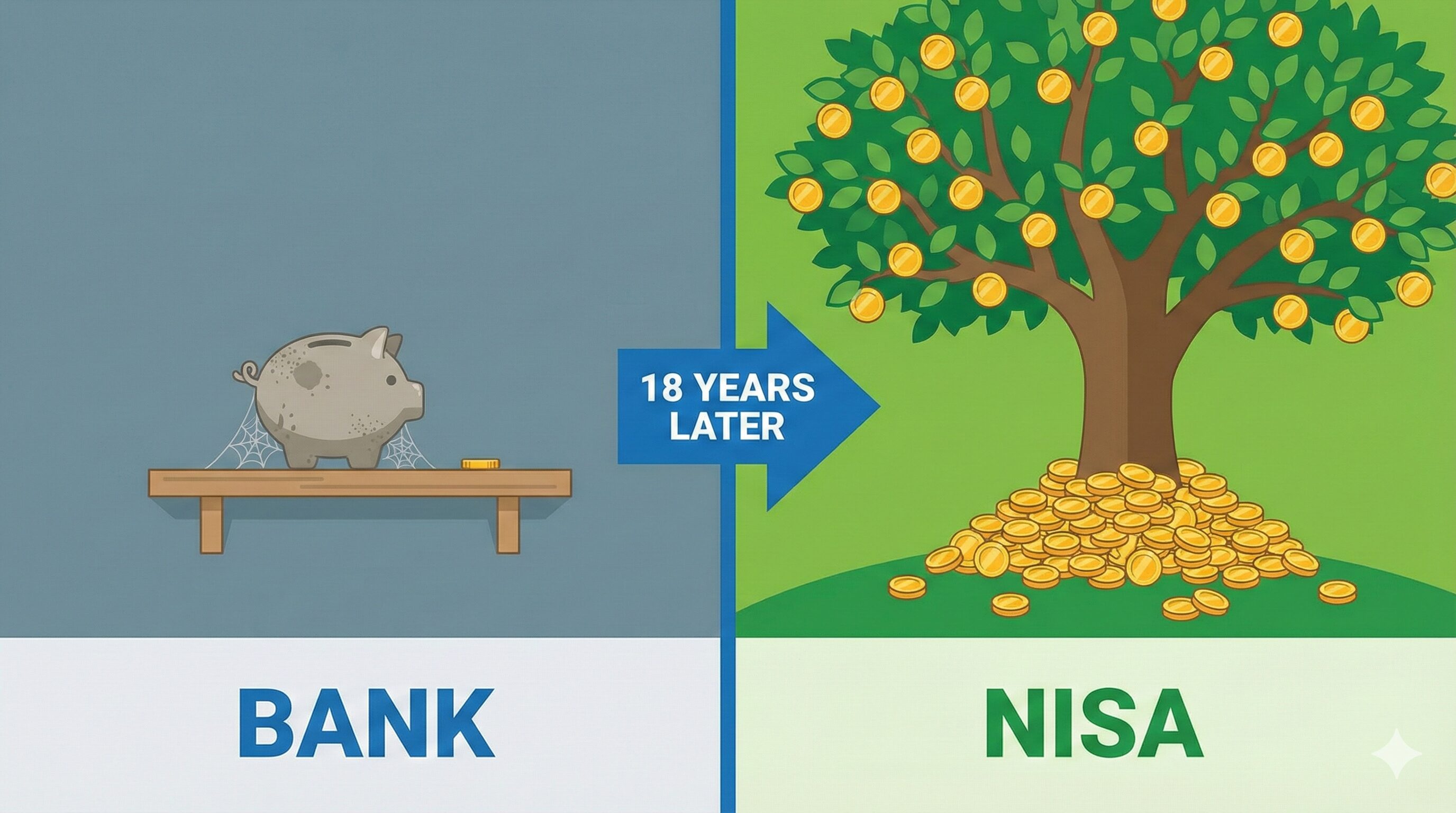

6. 【シミュレーション】月3万円で18年後はいくらになる?

では、最も現実的なプランとして、「児童手当(月3万円※第3子の場合や、第1子+お祝い金)」を毎月コツコツ積み立てた場合、18年後の大学入学時にいくらになっているか試算してみましょう。

条件:月3万円 × 18年間(元本総額 648万円)

※こども支援NISAの非課税保有限度額は600万円ですが、ここでは複利効果をわかりやすく比較するため、全期間積立できたと仮定して計算します。

| 運用パターン | 18年後の資産額 | 増えた金額 |

|---|---|---|

| 銀行預金 (金利0.001%) |

648万600円 | + 600円 (うまい棒60本分…) |

| NISA運用 (年利3%・堅実) |

約 856万円 | + 約208万円 |

| NISA運用 (年利5%・期待) |

約 1,039万円 | + 約391万円 |

なんと、銀行に預けておくのとNISAで運用するのでは、車1台買えるくらい(200万〜400万円)の差がつきます!

大学費用(私立理系)の目安が約800万円でしたよね。

年利3%の堅実な運用でも、月3万円の積立だけで「大学費用をほぼフルカバーできる」という計算になります。これが「時間を味方につける」ということです。

【盲点】学費以外にかかる「塾・習い事」のリアル

「大学資金さえあれば大丈夫」と思っていませんか?実は、日々の「補助学習費(塾代など)」が家計を圧迫するケースが非常に多いんです。

つまり、「大学用の貯金」を切り崩さずに「日々の月謝」を払える家計管理もセットで考える必要があります。ここでも、いつでも解約・引き出しができる「新NISA」の柔軟性が生きてきます。

【比較】新NISA vs 学資保険 vs こども支援NISA

どれか一つに絞る必要はありません。それぞれの強みを理解して組み合わせましょう。

| 項目 | 新NISA(親) | 学資保険 | こども支援NISA |

|---|---|---|---|

| 元本保証 | ✖ なし | ◎ あり | ✖ なし |

| 期待リターン | ◎ 非常に高い | △ 低い(約105%) | ◎ 高い |

| 流動性(出しやすさ) | ◎ いつでも | ✖ 途中解約は元本割れ | 〇 12〜15歳以降を予定 |

| 親の保障 | ✖ なし | ◎ 保険料免除あり | ✖ なし |

ワタナベが新NISAで選んでいる銘柄とその理由

「何を買えばいいの?」とよく聞かれますが、教育資金のような「15年〜18年」という超長期の運用であれば、手数料の安いインデックスファンド一択です。

- eMAXIS Slim 全世界株式(オール・カントリー):これ1本で世界中に分散投資できる。

- eMAXIS Slim 米国株式(S&P500):より高い成長を狙って、オルカンと半分ずつ保有。

※投資は自己責任ですが、金融庁の厳しい基準をクリアした「つみたて投資枠」対象商品から選ぶのが基本です。

親に「万が一」があったらどうする?パパの責任と対策

学資保険の最大のメリットは「払込免除」です。パパ(契約者)に何かあった際、以降の保険料なしで満期金がもらえます。

新NISA一本にする場合は、この「保障」がありません。そこで、我が家では以下の対策をとっています。

💡 対策:安い「掛け捨て生命保険」への加入

月々数千円の収入保障保険に入ることで、パパに万が一のことがあっても、子供の大学費用をカバーできるだけの手元の現金を残せるようにしています。これで「投資のリターン」と「保険の安心」の両取りが可能です。

まとめ:2026年、ワタナベ家の教育資金戦略

最後に、我が家のリアルな運用ルールをまとめます。

- 児童手当:全額「親名義の新NISA」へ自動積立(月3万円〜)。

- お祝い・お年玉:「こども支援NISA」へスポット入金予定。

- 日々の生活:副業ブログの収益を、日々の習い事代に充てる。

- リスク管理:掛け捨て保険で「万が一」に備える。

教育資金の準備は、早く始めれば始めるほど「時間」を味方にできます。2人分の大学費用、計算すると冷や汗が出ますが……一緒に頑張りましょう!笑

まずは証券口座を開設して、月数千円からでもスタートしてみませんか?その一歩が、お子さんの未来の選択肢を広げるはずです!😊